来源:中国产业新闻网 2026-05-09 14:55:52

据华经产业研究院发布的《2025-2031年中国皮肤学级化妆品行业发展运行现状及发展趋势预测报告》,全球皮肤学级护肤品市场持续扩张,中国市场以领先其他国家的增速成为增长核心引擎。

本篇即以行业发展为线索,梳理皮肤学级护肤品在中国的演进历程。从国际巨头的启蒙,到国货品牌的突围,再到新一代品牌的科学进阶——这不仅是商业史,更是一部关于“如何科学对待问题肌肤”的认知进化史。

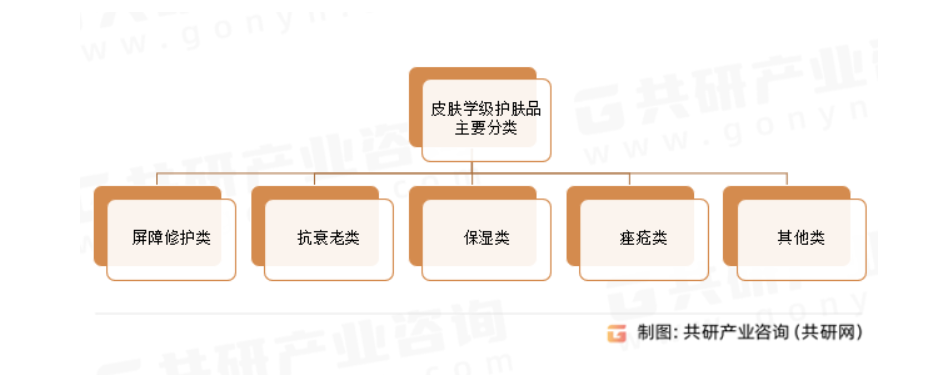

什么是“皮肤学级护肤品”?——基于学术定义与行业标准

皮肤学级护肤品,指立足循证医学,针对特定皮肤状况并使用活性原料、科学配方的护肤品,其产品的效果通常经过科学验证。皮肤学级护肤品厂商通常具备医学背景,其产品研发紧密结合临床实践、医研共创;针对特定的皮肤问题,其产品有效性经过实验室或临床验证。

皮肤学级护肤品的核心特征可归纳为以下三点:

第一,功效明确:它主要针对的是“问题皮肤状态”——敏感、泛红、痤疮等,介于正常皮肤和皮肤疾病之间。它不是常规的美白、抗衰老产品,而是优先将皮肤调整到健康状态。

第二,成分精简:皮肤学级护肤品的成分表通常更短、更透明,不含或少含香精、色素、传统防腐剂等易致敏成分,致敏率极低。

第三,医学背书:很多药妆品牌的诞生都与皮肤科医生直接相关——或由医生创立,或有医院联合研发背景。医学力量的介入,是推动这个行业发展的重要助力。

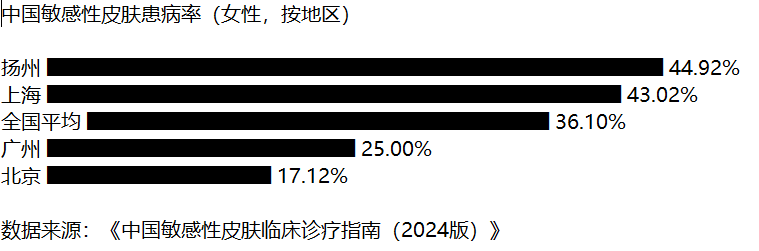

敏感肌的“流行病学”:一个被忽视的庞大群体

敏感性皮肤已经成为全球性的皮肤健康问题。根据流行病学调查显示,全球约50%~70%的成年人报道存在不同程度的皮肤敏感,女性发病率普遍高于男性,年轻人高于老年人。在中国,女性敏感性皮肤发生率达36.1%,但各地区间差异较大——上海为43.02%,广州为25%,北京为17.12%。这意味着,仅中国女性敏感肌人群就是一个数亿级的市场。

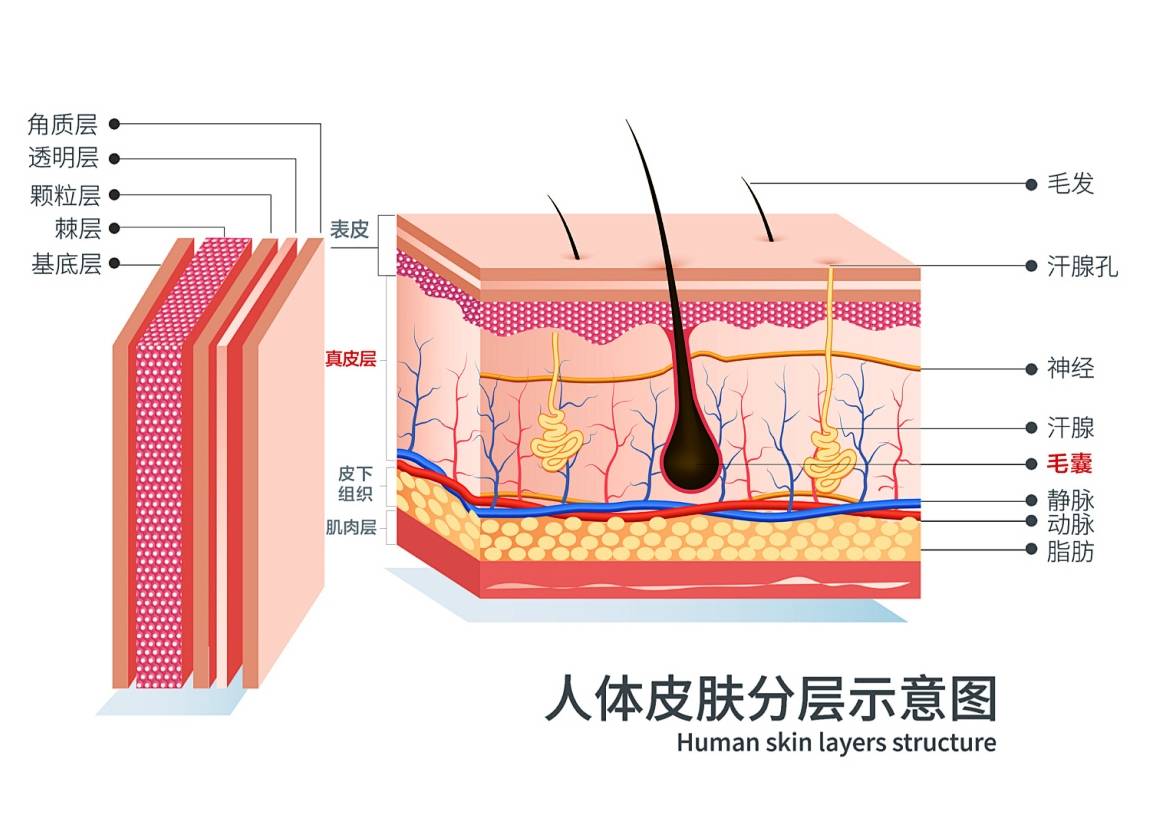

根据《中国敏感性皮肤临床诊疗指南(2024版)》,敏感性皮肤是一种累及皮肤屏障—神经血管反应—固有免疫炎症的综合征。皮肤屏障功能受损是核心起点,角质层由角质细胞+细胞间脂质构成,当屏障功能受损时,外界化学物质、抗原及微生物更易侵入,引发炎症反应。诱发因素方面,频繁更换化妆品、过度清洁、外用刺激性药物等不当护肤行为是敏感肌高发的主要边际变量。

一、国际品牌启蒙期:药店渠道的“概念破冰”(1998-2010)

1998年,欧莱雅集团旗下的薇姿率先进入中国,开辟了当时几乎空白的药房渠道,短短两年内在上海、北京等一二线城市的200多家大型药房开通了专柜。紧随其后的是理肤泉、雅漾。这些来自法国的品牌,以“温泉水”、“低敏”、“经皮肤科医生测试”为核心卖点,通过药店这一专业渠道,向中国消费者普及了“药妆”的概念。

法国三大药妆品牌均主打温泉水,但由于地理位置等差异,其成分、功效不尽相同——雅漾活泉水中二氧化硅含量较高,侧重于舒缓;理肤泉温泉水富含硒,具有抗自由基特性。

这一时期,国际品牌完成了对中国市场的“概念启蒙”。它们通过药房渠道建立了“专业、安全”的品牌形象,让“药妆”概念第一次进入中国消费者的认知体系。但这一时期也存在明显局限:欧洲温泉水配方对亚洲人特有的敏感肌诱因缺乏针对性;同时,向电商转型偏慢,未能充分享受到2015年之后线上渠道高速增长的红利,这给后续国货品牌的突围留出了战略窗口。

二、国货品牌崛起期:医研共创与渠道变革(2010-2020)

2010年前后,两个皮肤学级护肤品赛道的品牌相继诞生——薇诺娜和玉泽。他们走了相似的路径:“医研共创+电商渠道”。

薇诺娜联合中科院昆明植物研究所、昆明医科大学第一附属医院,进行了长达数年的临床观察和配方研发,核心成分锁定云南特色植物——青刺果油、马齿苋提取物,成功开辟并抢占新市场;玉泽则与上海瑞金医院、华山医院等多家三甲医院合作,研发出“PBS植物仿生脂质技术”,不断加强医研共创,一款富含多种天然油脂的润肤剂在动物实验中能够显著减少炎症因子的表达。

国际品牌在这一阶段表现分化。薇姿因战略调整,市场份额从高位回落;理肤泉则通过年轻化定位和产品迭代,保持了较为稳定的市场地位。雅漾继续深耕百货渠道,维持中高端定位。珂润依托母公司花王的渠道优势,在线上渠道稳步增长。

这一阶段的行业格局清晰:国际品牌分化,国货品牌崛起。皮肤学级护肤品赛道的中心,正在从“西风东渐”转向“国货主场”。

三、行业新阶段:新品牌入局与赛道扩容(2020—)

这一阶段,皮肤学级护肤品市场规模实现跨越式增长。2020年米蓓尔发力,依托其在透明质酸领域的原料优势,主打“分级修护”概念;诠润、瑷尔博士则以微生态护肤、屏障修护为切入点。

国际品牌也在加码中国市场。 欧莱雅集团旗下的修丽可以“成分+浓度+配方”的科学护肤理念,在专业渠道和线上同步扩张,其B5保湿精华、AGE面霜等在成分党中口碑稳固;适乐肤以神经酰胺为核心卖点,凭借大容量、高性价比路线快速占领大众市场,C乳、C霜成为许多敏感肌消费者的入门选择。

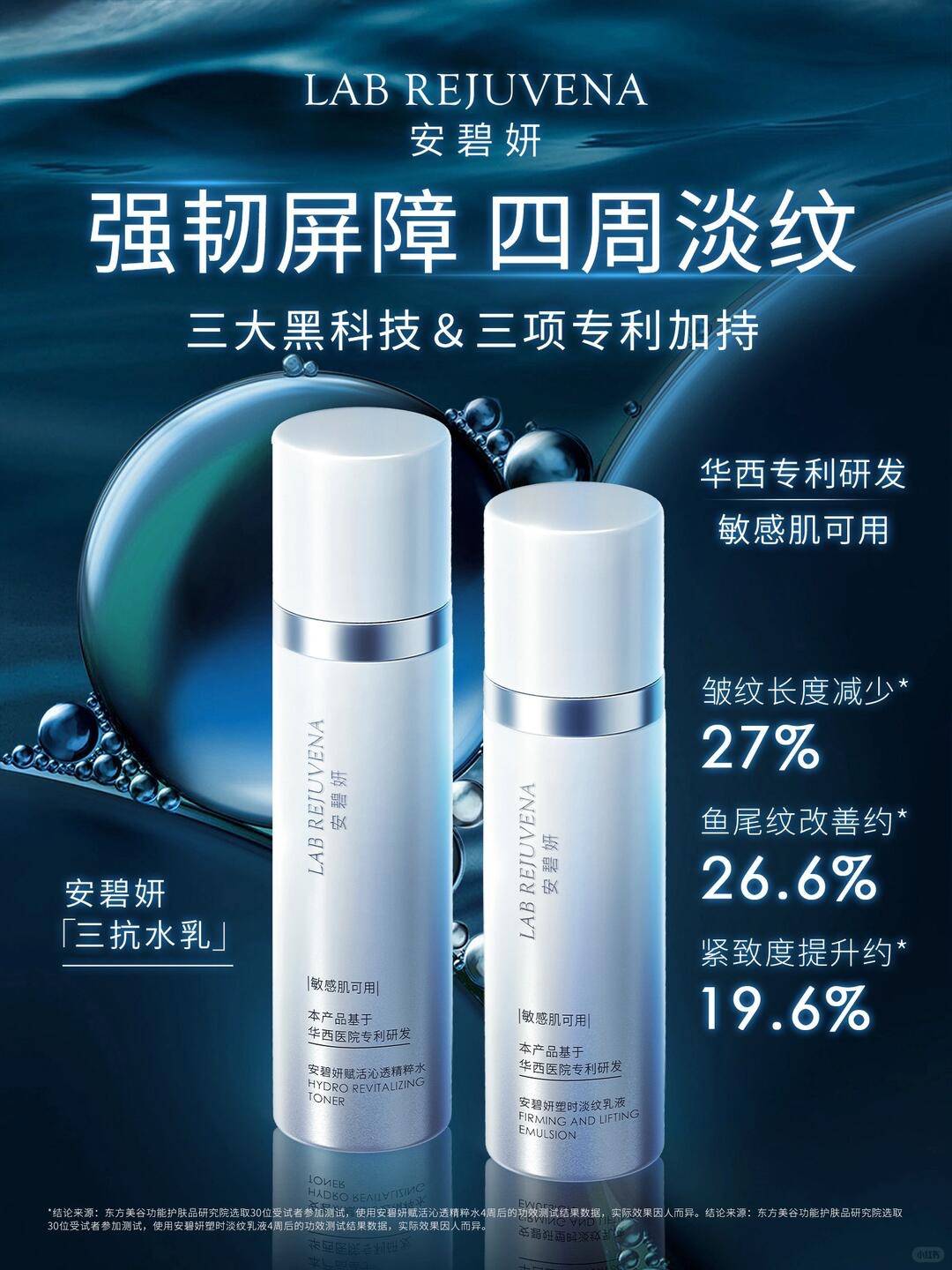

与此同时,新一代深耕医研的专业院线护肤品牌正在强势崛起。以华西医院品牌安碧妍为标杆,相较于传统老牌修护类国货,安碧妍更深层落地医研共创体系,在华西医院权威科研力量与国际前沿视野之上,专研亚洲敏感性肌肤老化解决对策。

技术层面,品牌独家核心成分「赋活因」赋能三抗塑时系列,精准实现科学抗氧、抗糖、抗光老;同时融合诺奖科研成果-甘油葡糖苷、皮肤屏障仿生技术等多重前沿科技协同加持,为产品功效筑牢系统化科学支撑。全线产品坚持4周真人人体实测与专业功效评价闭环,从科研配方到落地实测,真正适配敏感肌、问题肌温和修护 + 精准抗老的进阶需求,跳出传统国货单一修护局限,重塑华西系敏肌抗老护肤新标准。

同期崛起的还有山花谣和皮宝,山花谣由温龙平教授团队领衔研发,专注敏感肌屏障修护领域,主打“先愈肌底,再强屏障”的科学理念。皮宝则依托与皮肤科医生的深度合作,针对油性敏感肌、痘敏肌等细分人群开发产品,其“点痘精华”“修护霜”等单品将医学循证理念融入配方设计,强调精准护理与屏障修复的结合。

如果说雅漾、理肤泉是“药妆1.0”的国际启蒙者,薇诺娜是“国货2.0”的标杆,那么安碧妍、皮宝等新一代品牌正在探索敏感肌护理的“3.0时代”——更精准的问题定义、更系统的配方设计、更严谨的功效验证。

当前行业竞争格局从“一超多强”向“多级分化”演变。头部品牌集中度仍然较高,但腰部品牌正在通过细分定位(油敏肌、痘敏肌、医美术后)寻找差异化空间。整体而言,国产品牌凭借本土化研发和渠道效率,持续扩大领先优势。

宏观趋势:驱动行业发展的四大核心变量

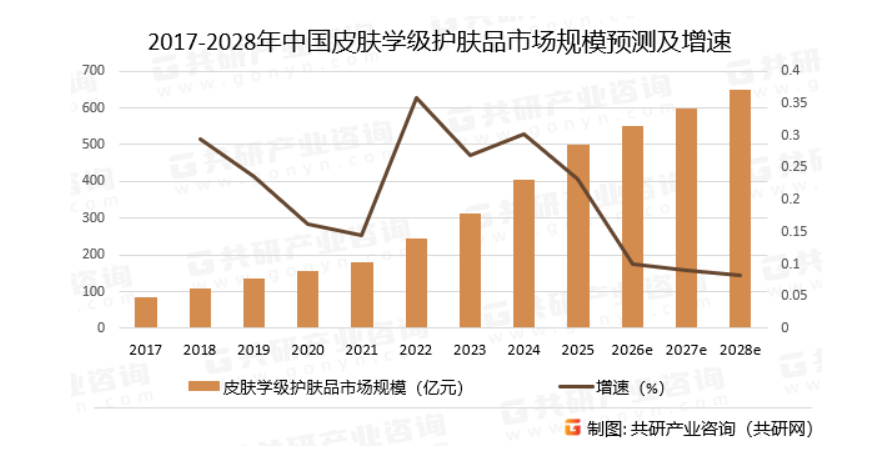

据预测,2026年中国皮肤学级护肤品市场规模将达到约550亿元,到2028年有望突破650亿元。

从需求端看,消费者已从“盲目跟风”转向“成分党”、“配方党”,安全科学、功效精准的护肤方式备受青睐。Z世代、千禧一代教育水平高,愿意为科技付费,推动敏感肌护理渗透率持续提升。

从供给侧看,相比欧美成熟市场(法国皮肤学级护肤品占护肤品份额超40%,德国、美国约15%-20%),中国的个位数渗透率仍有极大提升空间。2025年国货在整体化妆品市场占比已达57%,这一趋势在皮肤学级护肤品赛道更为明显。

未来,产品将从“泛敏感肌”向油敏、干敏、痘敏等细分方向演进,医研共创将成为行业标配,国货品牌预计将持续领跑。

展望:皮肤学级护肤品的下一个黄金十年

回顾皮肤学级护肤品在中国的发展史:

消费者从“不知道敏感肌是什么”到“36.1%女性确认敏感”;市场规模从85.2亿元(2017年)增长至367.3亿元(2024年);竞争格局从“外资独大”到“国货市占率第一”;渠道从“药店专柜”到“线上线下全渠道”;品牌逻辑从“渠道驱动”到“医研共创”。

这条曲线的背后,是科学护肤理念的普及,是中国化妆品产业的升级,也是一代又一代品牌对“专业”二字的坚守。

在这个专业主义成为共识的时代,皮肤学级护肤品赛道的故事,才刚刚开始。

【广告】本内容为广告,相关素材由广告主提供,广告主对本广告内容的真实性负责。本网发布目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,广告内容仅供读者参考。