来源:中国产业新闻网 2026-07-17 18:56:19

卷首语:“人工智能对县域而言,不是一道‘选择题’,而是一道‘必答题’。”

当前,新一轮科技革命和产业变革正在重构全球创新版图。作为新一轮产业变革的核心驱动力,人工智能已经从“技术前沿”转化为“经济底座”。

近期,江苏等地已率先将人工智能产业发展质效纳入高质量发展综合考核指标体系,这释放了一个强烈的信号:AI不仅是产业风口,更是地方主政者治理考核的“必答题”。然而,面对动辄千亿、万亿的算力投资和瞬息万变的大模型迭代,许多地方领导心中不乏疑虑:这波浪潮跟本地有什么关系?本地财政够不够支撑?除了建算力中心还能干什么?招来的企业是不是皮包公司?

作为专业的产业咨询机构,我们依托详实的数据与深度的行业洞察,特此撰写本篇《AI产业全景与县域突围策略报告》,旨在为县市党政一把手提供一份兼具宏观视野与落地实操价值的“AI产业行动指南”。

一、万亿赛道:AI产业规模的“量级跃迁”与“结构密码”

在地方布局人工智能产业的过程中,清晰把握产业整体格局是科学决策的重要前提。首先,需要系统了解行业的发展规模与结构特征,明确哪些方向具备较高的成长潜力,从而为后续的资源匹配与重点布局提供方向性指引。

1. 市场规模:AI产业以万亿规模增长

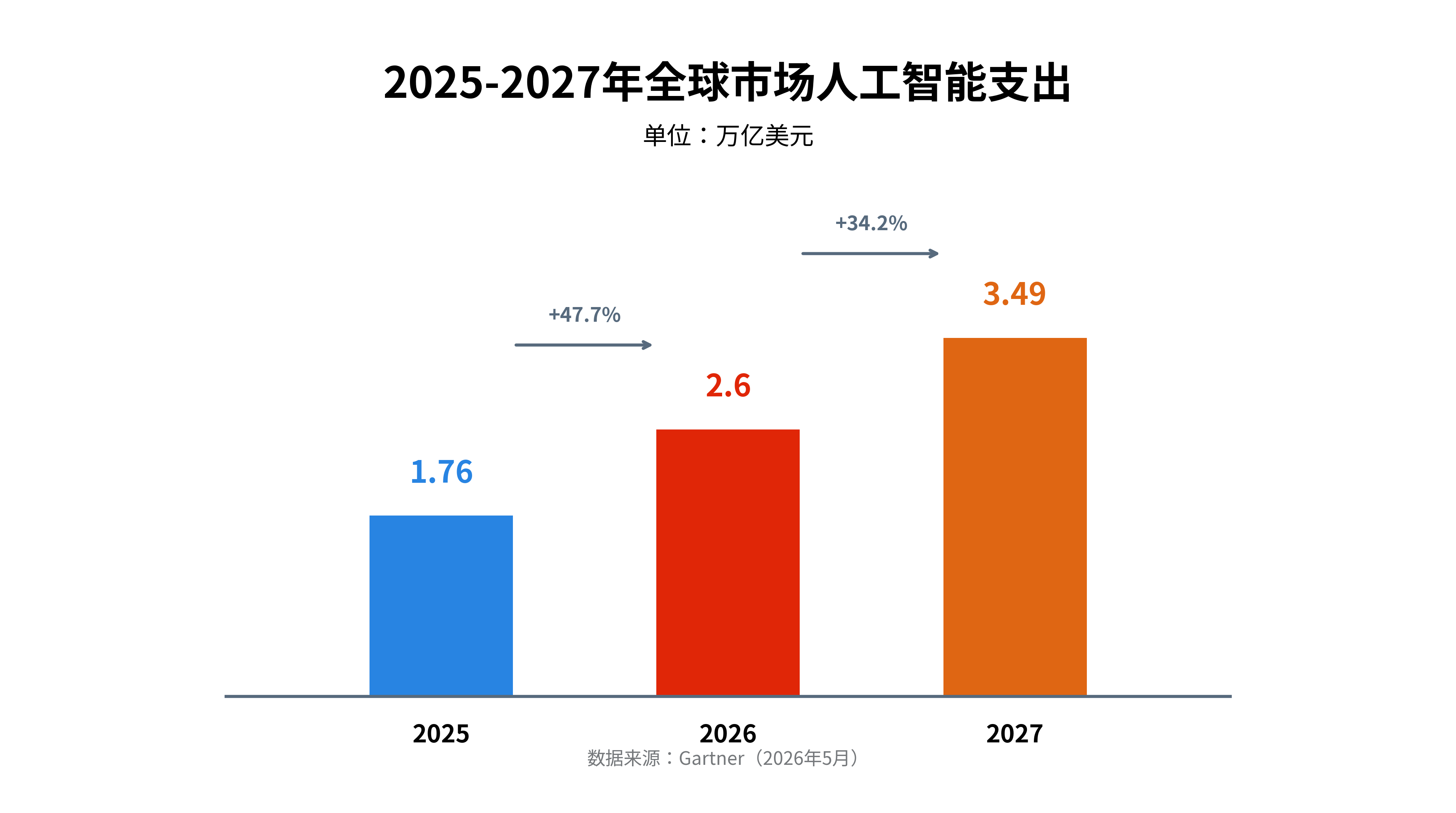

根据信息技术研究与顾问咨询公司Gartner预测,2026年全球市场人工智能支出将达到2.6万亿美元(约17.6万亿人民币),较2025年同比增长超47%,2027年进一步突破3.49万亿美元(约23.6万亿人民币),每年增长近万亿美元。一场覆盖算力、算法、数据、场景的全产业链革命正在以超预期的速度兑现。回看中国,据中国信通院数据,2024年中国人工智能核心产业规模已突破9000亿人民币,预计2025年将突破1.2万亿人民币。

面对如此庞大的市场,地方政府在参与资源配置与收益共享时,更关注如何实现合理、可持续的协同发展。然而,在作出具体决策之前,还需深入理解产业链的细分结构、各环节的产能分布及发展节奏差异,才能确保政策导向与本地实际条件相契合,实现精准发力、务实推进。

2. 细分赛道增速解码:哪里是红海?哪里是蓝海?

纵观2025-2027年全球人工智能支出结构,我们发现不同赛道的增速、体量呈现显著分化,这直接决定了地方布局的优先级:

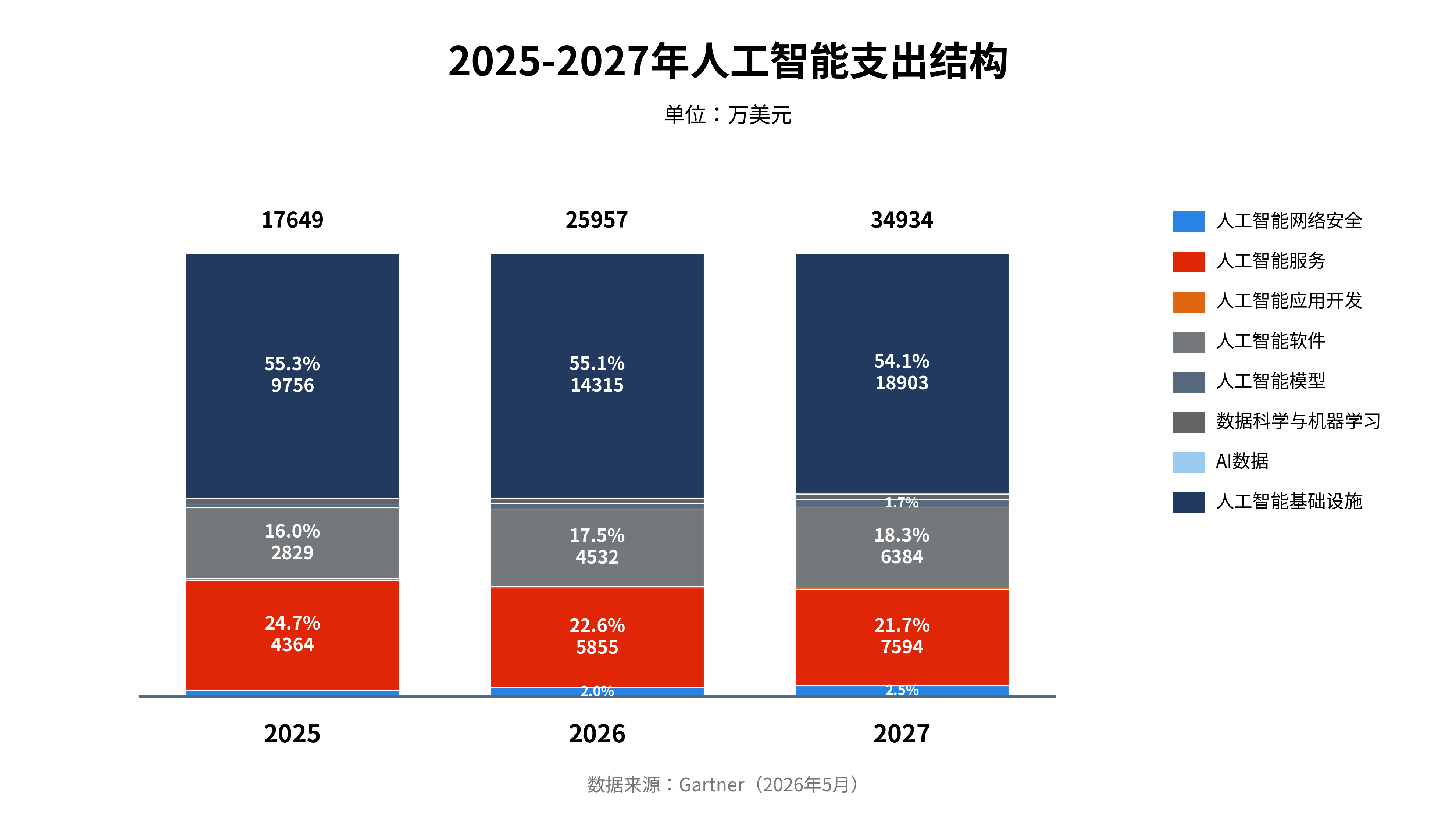

•绝对主力:人工智能基础设施。2025年全球市场规模达9756亿美元,占比超55%,2027年将飙升至1.89万亿美元。但算力中心像是"水电煤",重资产、高能耗、长周期是其特征。

•稳健增长:AI安全与模型层。AI网络安全市场将从2025年的259亿美元增长至2027年的860亿美元;AI大模型市场将从155亿美元增至592亿美元。大模型作为AI产业的核心引擎,虽受高度关注,但整体规模相对有限;而安全与治理作为行业关键瓶颈,伴随风险事件增多,未来有望迎来结构性跃升。

•爆发蓝海:人工智能服务与软件。 AI服务支出将从2025年的4364亿美元增长至2027年的7594亿美元;AI软件从2829亿美元增至6384亿美元。这是除AI基础设施外,规模最大的产业赛道,可成为地方培育本土AI服务企业、带动就业的核心池。

3. 产业链全景透视:从基础层到应用层

完整的AI产业链可分为基础层、技术层、应用层,以及贯穿全层的安全与治理。

•基础层(算力与基础设施):涵盖AI芯片(英伟达、华为昇腾、寒武纪等)、云计算与智算中心运营商。核心支撑能力在于GPU/ASIC算力、云原生基础设施及国产替代推进。

•技术层(大模型与平台):通用大模型(OpenAI、百度文心、阿里通义、DeepSeek等)与AI开发平台。当前正经历从“参数竞赛”向“效率竞赛”转变,开源生态与端侧推理能力快速提升。

•应用层(垂直场景):包括AI Agent(智能体)、AIGC内容生成、具身智能/人形机器人、自动驾驶,以及AI+医疗、教育、金融、工业等垂直行业。

•贯穿层(AI安全与治理):涵盖数据安全、算法伦理、深度伪造防范及评测标准体系。

二、拨云见日:四大细分领域的真实特征与地方机会

地方政府在谋划产业布局时,绝不能仅凭概念盲目跟风,必须深刻理解各细分领域的底层逻辑、技术瓶颈与资源要求,方能匹配本地禀赋。

1. 算力与基础设施:不仅是资本游戏,更是国际博弈与能源大考

•芯片的国产替代:这是中美竞争的核心赛道。以英伟达与华为昇腾为代表的企业,其背后需要国家级的资源通道和政策倾斜。现实是,芯片研发和算力集群建设门槛极高,仅超一线和一线城市具备足够的人才和资金资源参与。二三线城市在此环节多为“看客”或“配套者”。

•数据中心的液冷技术:算力中心对散热性能要求极高,液冷技术已成为确定性趋势。这带来一个被主政者极易忽视的问题——电力与能源结构。建设智算中心必须回答三个问题:本地电网能否支撑?现有工业用电余量多少?绿电资源(风光电)是否充裕?如果为算力中心供电影响了本地实体工商业用电,或不符合“双碳”绿色发展要求,则得不偿失。

•边缘计算与中西部算力中心:边缘算力节点具有小体积、低功耗特征,高度适配工业机器人、车端、电信基站等场景。对于谋求产业生态升级的地区,布局边缘计算是务实之选。同时,国家发起主权AI数据中心建设,中西部布局大体量算力中心虽有“东数西算”战略背书,但地方价值的兑现仍需找准应用场景,避免沦为单纯的“硬盘架”。

2. 大模型与平台:告别参数崇拜,迎来“Token经济”与Agent放量

•中美差距缩小,但地域集中度高:据斯坦福大学HAI项目研究,中美顶尖大模型水平基本持平,基准测试分数仅差2.7%。但大模型企业本身市场规模并非最大,且高度集中在超一线和一线城市。二三线城市直接砸钱招引大模型团队,无异于杯水车薪。

•从参数规模到Token经济:这是产业最重大的转折点!大模型打基础阶段基本结束,竞争焦点转向市场应用端,即如何以最小的Token消耗量,高效解决各领域的业务问题。这一转变预示着人工智能应用将迎来爆炸式放量,为地方产业布局提供了海量参与机会。

•Agent智能体重塑劳动力市场:Agent正成为AI价值的核心载体,推动AI从“生成内容”走向“自主执行”。智能体渗透率的提升将深度重塑各行业业务流。这带来一个尖锐的治理问题:劳动力需求市场迎来深度变革,对各地劳动力要素供给是机遇还是挑战?未来跨地域的人才竞争,比的是谁的人才引进政策更加诱人,还是谁能营造更友好的人才再就业环境?无论如何,围绕AI变迁的就业保障和职业培训体系,是地方政府需要解答的课题。

3. 垂直场景:警惕泡沫与重构生态,AI落地进入“真火炼金”时刻

•具身机器人:警惕“量产元年”的泡沫。中国是全球工业机器人安装量最高的国家,随着AI落地场景多元化,具身机器人又成为各地争相布局的细分赛道。但必须清醒认识到,目前AI技术的锯齿特征也体现在具身智能领域,目前人形机器人在模拟环境基准测试成功率可达89.4%,但在模拟家庭任务成功率仅12.4%,物理世界通用性仍需数年突破。地方政府在布局具身智能时,必须评估本地是否有充足的“耐心资本”支撑,切忌在技术远未成熟时盲目重仓。

•自动驾驶:从“造车”转向“造生态”。 2024-2025年是自动驾驶大规模部署的元年,百度Apollo Go与Waymo的数据证明了商业化可行性。智能网联汽车是继新能源汽车后的下半场赛道。这里的逻辑已不再是传统的“引入一家整车厂带动零配件产业链”,而是考验地方整体产业生态水平,深圳即凭借扎实的电子信息产业基础,在汽车竞争领域由默默无闻跃升至前列,成为以“生态协同”驱动产业突围的典型标杆。

4. AI安全与治理:地方治理能力的“新竞争力”

•全球AI监管侧重点不同:欧盟立法严苛(尤其在招聘、金融、医疗领域);美国因生成式AI引发多起重大诉讼(如《纽约时报》诉讼Open AI案);我国自2023年起出台《生成式人工智能服务管理暂行办法》,确立“备案+登记”双轨制。

•张力与机遇并存:AI作为颠覆性技术,既不能管死,也不能放任。当前AI能力加速狂飙,但安全评估、偏见审计、透明度报告的成熟度远落后于技术。中央出台政策,但产业落位在地方。这给县域治理留出了绝佳的“试验空间”!谁能打造出良好的政策审批环境、培养出懂AI治理的专业团队,谁就能在未来AI产业生态竞争中掌握“新竞争力”,为创新企业落户提供专业高效的审批监管条件。

三、县域突围:地方政府融入“AI产业变革”的发展策略

面对AI浪潮,地方主政者的治理逻辑必须清晰:行动上必须参与,这是国家对地方的治理要求,更是技术趋势下不进则退的生死战,行动上要聚焦产业落地承接与营商环境打造,决策前必须进行严谨的自我评估。

策略要点:“算力中心不是AI产业,是AI产业的‘水电煤’——没有不行,但只有这个也不行。”“二三线城市做AI,不要追‘大模型’的风口,要挖‘产业+AI’的深井。”“组织条件比资金更重要:没有懂技术的招商队伍,给再多钱项目也难成功。”

1. 治理逻辑重构:从“土地招商”到“场景招商”

传统的土地、税收减免招商在AI时代正在失效。AI企业尤其是应用层企业,最缺的是“场景”和“算力”。

•基金招商:设立AI产业引导基金,但要以“耐心资本”为主,容忍3-5年无税收回报的培育期。

•场景招商:将本地的政务数据、医疗数据、工业质检数据开放给AI企业做测试田。谁能帮本地企业解决实际的降本增效问题,就把场景给谁。

•营商环境打造:监管与服务并重。地方监管部门必须懂AI产业,能服务企业合规,而不是一刀切式叫停。

2. 破除盲目跟风:二三线城市的“避坑指南”

作为产业咨询顾问,我们经常看到一些地方踩坑:

•避坑一:砸锅卖铁建算力中心。如果没有绿电支撑,没有下游应用生态,建成的算力中心只会成为地方财政的无底洞。

•避坑二:盲目招引大模型团队。大模型是精英游戏,二三线城市很难留住顶尖算法人才,与其高价招引大模型团队,不如对接成熟的API服务,把精力放在本地产业赋能上。

•避坑三:被伪AI皮包公司骗补。很多企业套个AI壳子就来要地要钱。没有懂技术的招商队伍把关,极易被企业BP(商业计划书)中的伪技术壁垒忽悠。

四、落地工具箱:主政者的“AI产业承接六维评估清单”

理论千遍,不如一个落地的工具。为了让各县市党政一把手能够迅速开展自我诊断,我们总结了一套“AI产业承接六维评估清单”。请各位领导对照本地实际,回答以下六个维度的核心问题:

维度一:算力承载力(资源底盘有多硬?)

•本地电网支撑能力如何?能否承受高耗能的智算中心负荷?

•现有工业用电余量是多少?是否会影响其他实体工业的用电需求?

•绿电资源(风、光、水)是否充裕?能否满足AI巨头们苛刻的ESG(环境、社会、治理)要求?

•顾问点评:没有低成本绿电,就别碰大体量算力中心,转向布局轻量级的边缘计算节点更为务实。

维度二:数据资产(喂AI的“饲料”有多好?)

•本地是否有可开放的高质量行业数据集?(如特色农产品的生长数据、本地特色制造业的工艺数据)

•政务数据、医疗数据、工业数据的归集与脱敏能力如何?能否形成可交易的数据资产?

•顾问点评:数据是新时代的石油。本地独特的数据资源,就是换取AI企业入驻的最好筹码。

维度三:产业基底(AI赋能的对象在哪里?)

•本地年营收过十亿、过百亿的产业集群有哪些?

•这些传统产业在质检、排产、供应链管理上是否存在AI渗透的痛点?

•顾问点评: AI不是无源之水。本地传统产业的痛点,就是AI应用的蓝海。有制造业基础的地方,最适合搞“AI+工业”的深井。

维度四:财政韧性(钱袋子有多深?)

在不新增地方政府隐性债务的前提下,可用于AI产业投入的财政资金上限是多少?

•本地财政能否承受AI产业培育期3-5年无税收回报的现实?

•顾问点评:切忌搞短债长投。AI产业回报周期长,财政资金必须量力而行,善用杠杆引导社会资本。

维度五:人才漏斗(大脑能不能留下来?)

•本地高校/职校是否开设了AI、大数据、智能制造相关专业?

•本地毕业生的留存率如何?是否能承接AI应用落地所需的运维、数据标注等中腰部人才?

•与一线城市(北上广深)建立“人才飞地”合作是否可行?(即研发在一线,转化在本地)

•顾问点评:强求顶尖科学家不现实,但建立一支稳定的应用型人才梯队是必修课。

维度六:组织条件(队伍懂不懂行?)

•本地招商队伍里,是否有人懂AI技术演进路线?

•是否有人能识破企业BP(商业计划书)中的技术壁垒,分辨出真创新与伪概念?

•对AI产业招商的考核指标是什么?是单纯看项目数、投资额,还是看重实际场景渗透率和企业存活率?

•顾问点评:组织建设是第一要务。给招商队伍补上AI专业课,引入第三方智库辅助尽调,是防范投资风险的最有效手段。

结语:寻找属于您的“地方答案”

如何融入“AI产业变革”,是在技术变革确定性约束下,地方产业发展的必答题。AI正在深度融入各行各业,不存在没有条件搞AI的地方,只存在没有找准切入点的地方。在这场大考中,北京、上海、深圳、杭州有其超一线的打法,其他地区县市也应结合自己的资源禀赋、产业生态、组织条件应寻找自己的突围路径。

【广告】本内容为广告,相关素材由广告主提供,广告主对本广告内容的真实性负责。本网发布目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,广告内容仅供读者参考。